最近電気代もあがって、物価も上がっているので今後の生活の費用についてや、生活の改善をしたい人が多いハズ。

そこで今回は、

- 将来お金をどのくらいのペースでいくら貯めればいいか知りたい

- 無料のFP相談は本当に信用できるのか

- 無料FPと有料のFPの違いを知りたい

- おすすめの無料FPを知りたい

という人に向けて有料FP、無料FPについの違いを含めて、私も生活の改善に興味があったのでリサーチしていきました。

この記事を書いた人

妻と娘の3人家族です。自宅を所有しており。毎月住宅ローンに追われている毎日の30代のサラリーマンです。

お金を貯める、お金を節約する、時間を節約するなどQOLを上げるための内容を記事にしています。

FPはどんな時に相談すればいいのか?

FPに相談すると生活の改善効果が見えすい人は下記の今後の先行が心配な人です。

- 自宅を購入しようとしている

- 大きな出費をしようとしている

- ローンがある

- 保険に入る必要があるのかわからない

- 子供がいるけど、大学までにいくら必要で、いくら毎月貯金する必要があるか不安

こういった人はFPに相談することがおすすめです。

FPとは不確定である将来をできる限り、ゆたかにするため、お金の必要なタイミングやいくら必要なのか、どんな計画でお金が貯めないといけないのかなど

先を見通すサポートをする人です。

そのため、どんな生活をしたいのか、こどもを大学に行かせたいのか、私立に生かせるのか、専門学校に活かせるのか、老後は老人ホームに入りたいなど家族によって想定する経費が異なります。

家族でなりたい姿や将来の計画を立てる、一致させるためにも、FPと一緒にお金のことは話しておくことが必要です。

無料と有料のFPの違いとは

無料、有料のFPのメリットとデメリットを整理しました。

無料FPのメリットとデメリット

無料のFPとは相談料金がかかないことが最大のメリットです。

一方で無料のFPは保険メーカーに所属している場合があったり、保険の商品を斡旋することで紹介料を頂いて生計を立てています。

そのため、保険などの商品の場合、必ずしもおすすめなものでない場合があります。

有料FPのメリットとデメリット

対して有料のFPのメリットは斡旋料がなくとも、相談料を頂くため、より公平に保険などの商品をいただける可能性が高いです。

一方でデメリットとしては、相談料がかることです。

結局無料FP、有料FPどちらがいいか

結論、一般のサラリーマン家庭には無料FPで十分です。

税金対策など必要な個人事業主の場合は経費について考える必要hがあるので有料で相談した方がよいと思いますが、保険の運用、ライフプランのシミュレーション、節約方法などを相談する分には無料のFPで構いません。

私の好きな無料FP業者3選

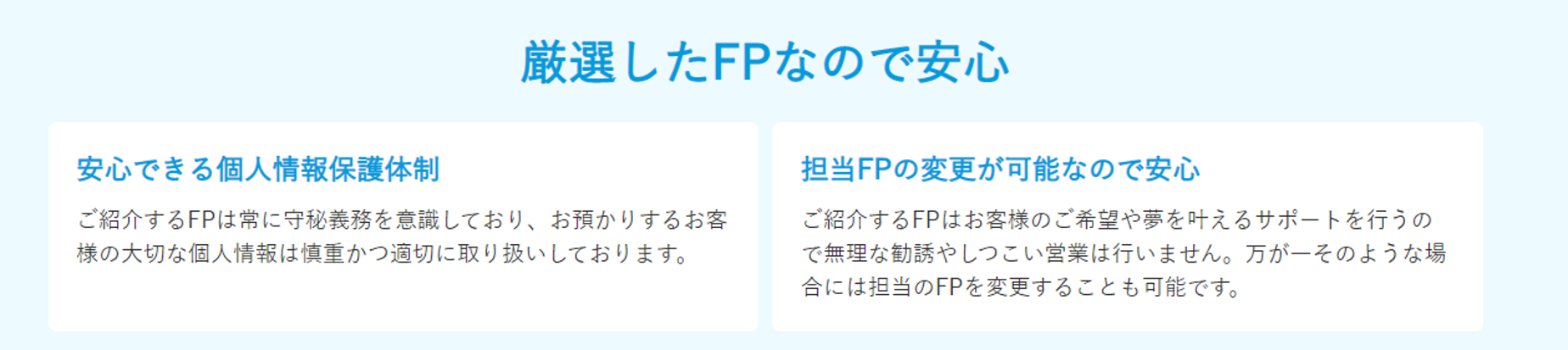

保険チャンネル

リクルートが運営するFPへ相談できるサイトなので安心感がありますよね。また、厳選したてFPをご紹介頂けるため、しつこい勧誘や営業をしないと明確にHPに記載されておりより安心感があります。

![]()

引用:FP相談

MANEMO

FPに相談しながら、カフェチケットが貰えます。また相談した人の満足度は驚異の97%です。

お得感があって手軽に相談できるのがいいです。

相談実績としても40万件以上なので自信を持っておすすめできるサイトです。

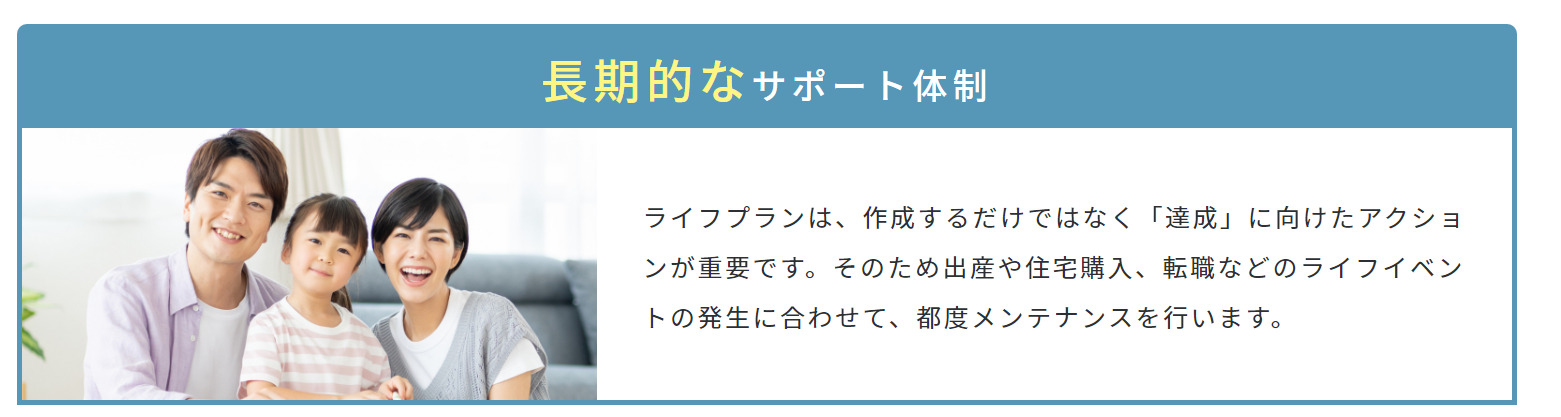

Bright

多数の保険会社と提携しており、最適な保険を選定いただけます。

引用元:Bright

またBrightの強みは長期的なサポート体制です。

相談して一度でおわるのではなく、定期的に家計を見直す機会を設け、体力のある家計の設計に役立ちます。

![]() 引用元:Bright

引用元:Bright

FP相談のために準備しておいた方がよいこと

FPに相談し、より家庭の経済状況を改善するためにも家計簿をとっておくことがおすすめです。

結局は、FPに相談してどんな支出が多くて、どんな対策をするのかというところが焦点となります。

家計簿をつける方法を大きく3つの方法があります。

家計簿ノートを使用する

100円均一にある家計簿ノートやお気に入りの家計簿ノートがあれば、そちらでもOK。

どんなものに支出が多いのかわかるようになればOKです。

分類は下記がおすすめです。

| 固定費 | 住居費 | 家賃、住宅ローン、駐車場代など |

| 水道光熱費 | 水道代、電気代、ガス代など | |

| 通信費 | スマホ料金、インターネット料金、宅配便料金など | |

| 保険料 | 生命保険や医療保険、介護保険など | |

| 変動費 | 食費 | 外食費や食材購入費、酒代など |

| 日用品費 | 掃除道具やシャンプー、ティッシュペーパーなど | |

| 被服費 | 洋服や靴、アクセサリーなど | |

| 美容費 | 化粧品やエステなど | |

| 交際費 | デートや飲み会、友人・知人へのプレゼントなど | |

| 趣味費 | 書籍代や映画チケット代など | |

| 交通費 | 電車やバスの運賃、ガソリン代など | |

| 教育費 | 子どもの学費や教材の購入費など | |

| 医療費 | 通院費や入院費、医薬品の購入費など | |

| 特別費 | イベントなど | |

| 雑費 | 上記以外、用途不明の支出項目 |

レシートを保存しておく

家計簿を書くのが面倒な人は、レシートを集めておくことがおすすめです。

ある程度のお金の管理ができればいいので、レシートをためておいて、一ヶ月に一度計算して上記項目に分類しましょう。

マネーフォワードMEを活用する

マネーフォワードMEは家計簿アプリで、クレジットカードや銀行口座、電子マネー、アマゾン、楽天などと紐づけておけば自動で支出を計算してくれるアプリです。

一度紐づけておけば、ほったらかしでお金のめぐりを管理できるのでおすすめです。

まとめ

最後におすすめのFPを再度整理しておきます。

おすすめの無料FPはこちら

保険チャンネル

MANEMO

FPに相談しながら、カフェチケットが貰えます。

Bright

リンクはこちら

多数の保険会社と提携しており、最適な保険を選定いただけます。